Généralités sur les amortissements

تعريف

l’amortissement est la traduction comptable de l’amoindrissement et la dépréciation de la valeur d’actif immobilisé, résultant de l’usage, le temps, le progrès technologique.

NB : Les immobilisations qui ne perdent pas leur valeur avec le temps et l’usage ne s’amortissent pas, on les provisionne. Il s’agit principalement :

- Des terrains (Poste n° 231)

- Des fonds commerciaux (Poste n° 223)

- Des immobilisations financières (Rubriques n° 24/25)

Actif Amortissable

- Immobilisation en non-valeurs

- Immobilisations incorporelles

- Immobilisations corporelles

L’amortissement linéaire ou constant

تعريف

L’amortissement linéaire consiste à amortir l’immobilisation d’une manière constante sur toute sa durée d’utilisation

Terminologie

تعريف

- Valeur d’entrée(VE) : Il s’agit du coût d’acquisition (ou de production) de l’immobilisation (HT récupérables). La valeur d’entrée est constituée :

- Pour les actifs acquis par l’entreprise par le coût d’achat hors TVA:

- Pour les actifs créés par l’entreprise elle-même, par le coût de production.

- Taux d’amortissement(t) :

Le taux d’amortissement dépend de la durée de l’immobilisation :

$$t= \frac{100}{\text{durée de vie proable}}$$

- Annuité d’amortissement(a) :

Il s’agit de la quote-part de dépréciation annuelle (n : le nombre de mois d’utilisation pendant l’exercice)

$$a = VE × \frac{1}{100} × \frac{n}{12}$$

- Valeur nette d’amortissements (V.N.A.): La VNA correspond à la valeur de l’immobilisation à une date postérieure à la date d’acquisition :

$$\text{VNA à la date t} = VE - \sum \text{des amortissements jusqu'à la date t}$$

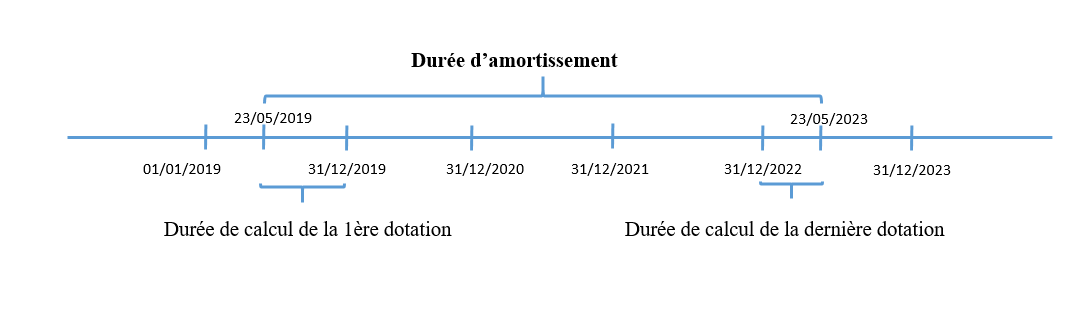

NB 1 : Début de calcul de l’amortissement :

- À partir du premier jour du mois d'acquisition ou de production des biens.

- Toutefois, lorsqu'il s'agit de biens qui ne sont pas utilisés immédiatement, l’entreprise peut différer leur amortissement jusqu'au premier jour du mois de leur mise en service.

NB 2 : Lorsque l’immobilisation est acquise au cours de l’année, la 1ère et la dernière annuité sont calculées selon la règle du « prorata temporis »

مثال

Une immobilisation acquise le 23/05/2019, amortissable sur 4 ans

Plan d’amortissement linéaire

|

Périodes |

Valeur d’entrée |

Annuité |

Amortissements cumulés |

VNA en fin de période |

مثال

Une immobilisation acquise le 23/05/2019, pour une VO de 50.000 MAD amortissable sur 4 ans

| Périodes |

Valeur d’entrée |

Annuité |

Amortissements cumulés |

VNA en fin de période |

|

1ère année ( 23/05/2019 ; 31/12/2019) |

50.0000 |

8.333 |

8.333 |

41.667 |

|

2éme année (01/01/2020 ; 31/12/2020) |

50.0000 |

12.500 |

20.833 |

29.167 |

|

3éme année (01/01/2021 ; 31/12/2021) |

50.0000 |

12.500 |

33.333 |

16.667 |

|

4éme année (01/01/2022 ; 31/12/2022) |

50.0000 |

12.500 |

45.833 |

4.167 |

|

5éme année (01/01/2023 ; 23/05/2023) |

50.0000 |

4.167 |

50.000 |

0 |

(1) Calculs justificatifs :

:………………………………………….................................................................................

ما يجب معرفته

- Les dotations d’amortissement linéaire sont stables, tout au long de la durée de vie : $$Dt = V0 \times T$$

- Le taux d’amortissement linaire = $$\frac{D}{100}$$

Dotation 1 = Dotation 2 = Dotation 3 = Dotation 4 = Dotation 5

L’amortissement dégressif

تعريف

L’amortissement dégressif ou le cadeau fiscal, permet de constater une dépréciation plus importante dans les premières années que dans les dernières.

Terminologie

- Taux d’amortissement

Le taux dégressif est obtenu en multipliant le taux linéaire par le coefficient dégressif :

Taux dégressif = Taux constant × coefficient dégressif

Le coefficient dégressif dépend de la durée de vie probable come présente dans ce qui suit :

|

Durée de vie probable |

Coefficient dégressif |

|

3 ou 4 ans |

1,5 |

|

5 ou 6 ans |

2 |

|

Plus de 6 ans |

3 |

- Annuité d’amortissement

L’annuité de l’amortissement dégressif est calculée sur la base de la valeur nette d’amortissement (VNA) contrairement à l’amortissement linéaire (qui est calculé sur la base de la valeur d’entrée).

$$\text{Annuité dégressif} = \text{VNA en début de période} × \text{Taux dégressif} × \frac{n}{12}$$

Plan d’amortissement dégressif

Le modèle du plan d’amortissement dégressif se présente comme suit :

| Période | Base de calcul | Taux | Annuité | Amortissements cumulés | VNA en fin de période | ||

|

Dégressif |

Constant |

Retenu |

|||||

| Période | Base de calcul | Taux | Annuité | Amortissements cumulés | VNA en fin de période | ||

|

Dégressif |

Constant |

Retenu |

|||||

| 2019 | 20.000 | 40% |

20% |

40% |

8.000 |

8.000 |

12.000 |

|

2020 |

12.000 |

40% |

25% |

40% |

4.800 |

12.800 |

7.200 |

|

2021 |

7.200 |

40% |

33,33% |

40% |

2.880 |

15.680 |

4.320 |

|

2022 |

4.320 |

40% |

50% |

50% |

2.160 |

17.840 |

2.160 |

|

2023 |

2.160 |

40% |

100% |

100% |

2.160 |

20.000 |

0 |

NB : Le taux constant de chaque période dans le plan d’amortissement dégressif est calculé par la formule suivante :

$$\text{Taux constant} = (\frac{\text{Nombre de mois d'utilisation de l'immob dans l'exercice}}{\text{Nombre de mois restant à amortir}}) × 100 \\= \frac{100}{\text{Nombre d'années restant à amortir}}$$

- Une fois le taux d’amortissement constant devient supérieur au taux dégressif, le reste du plan d’amortissement doit être établi selon les règles de fonctionnement de l’amortissement constant.

مثال

Une immobilisation acquise le 01/01/2019, pour une VO de 20.000 MAD amortissable sur 5 ans avec un coefficient fiscal de 2.

Calculs justificatifs :

(2):………………………………………….................................................................................

ما يجب معرفته

- Taux d’amortissement dégressif :

Td = Tc × Cd

- Les dotations d’amortissement dégressif:

$$\text{Annuité dégressif}= \text{VNA en début de période × Taux dégressif} × \frac{n}{12}$$

Dotation 1 > Dotation 2 > Dotation 3 > Dotation 4 > ou = Dotation 5

Comptabilisation des amortissements

لمواصلة هذا الملخص، قم بالتسجيل بالمجان في كيزاكو

- ملخصات الدروس غير محدودة

- فيديو مجاني في كل درس

- تمرين مصحح مجاني

- اختبار تفاعلي