-

-

Comptabilité

Régularisation des comptes de produits et des charges

2ème année bac Sciences économiques Comptabilité générale et analyse financière Régularisation des comptes de produits et des charges fiche de cours

Un exercice comptable, période de 12 mois, doit représenter l’activité de l’entreprise durant cette période, et seulement pour cette période. C’est le principe d’indépendance des exercices, édicté par le Plan Comptable Général. Ce découpage permet d’avoir des informations comptables périodiques et de faire des comparaisons.

L’entreprise doit donc prendre en compte toutes les charges supportées durant l’exercice et tous les produits acquis durant l’exercice, mais seulement ceux-ci. C'est à dire qu’un exercice comptable ne doit ni supporter les charges, ni profiter des produits d’un autre exercice.

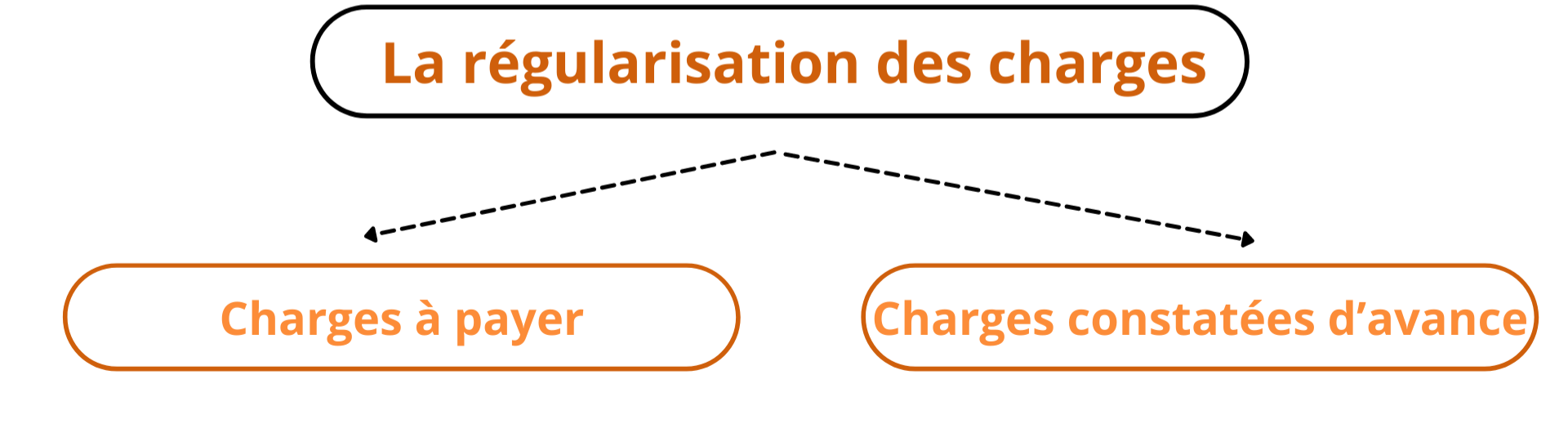

La régularisation des charges

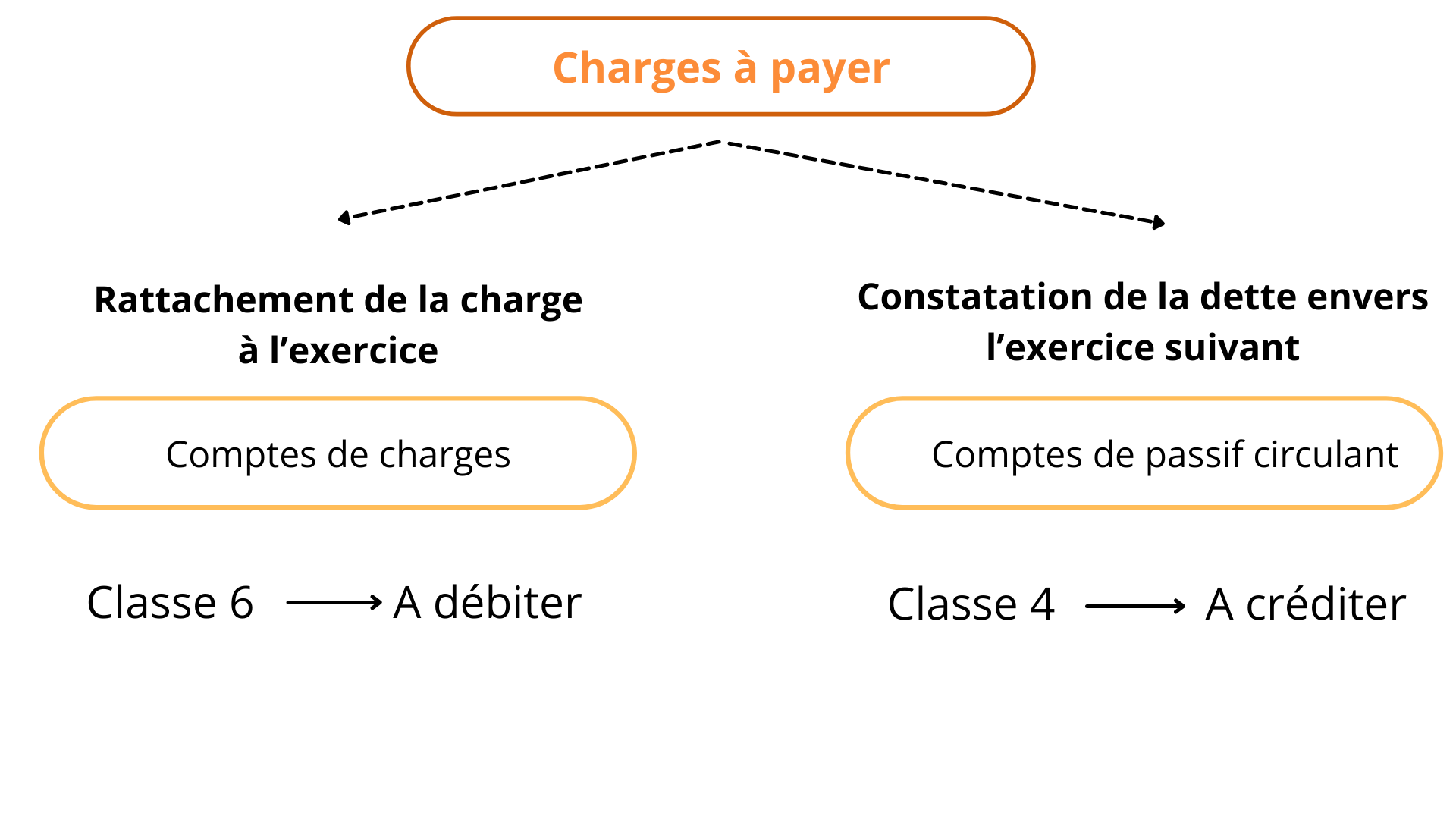

Les charges à payer

Définition

Ce sont les charges qui ont leur origine dans l’exercice qui se rapportent donc à celui-ci, mais pour lesquelles nous n’avons pas, à la date d’inventaire, le document justificatif.

Comptes à utiliser

4417: Fournisseurs -factures non parvenues

4427: RRR à accorder, avoir à établir

4437: Charges de personnel à payer

4447: Charges sociales à payer

4457: Etat, impôt et taxes à payer

4487: Dettes rattachées aux autres créanciers

4493: Intérêts courus et non échus à payer

Comptabilisation

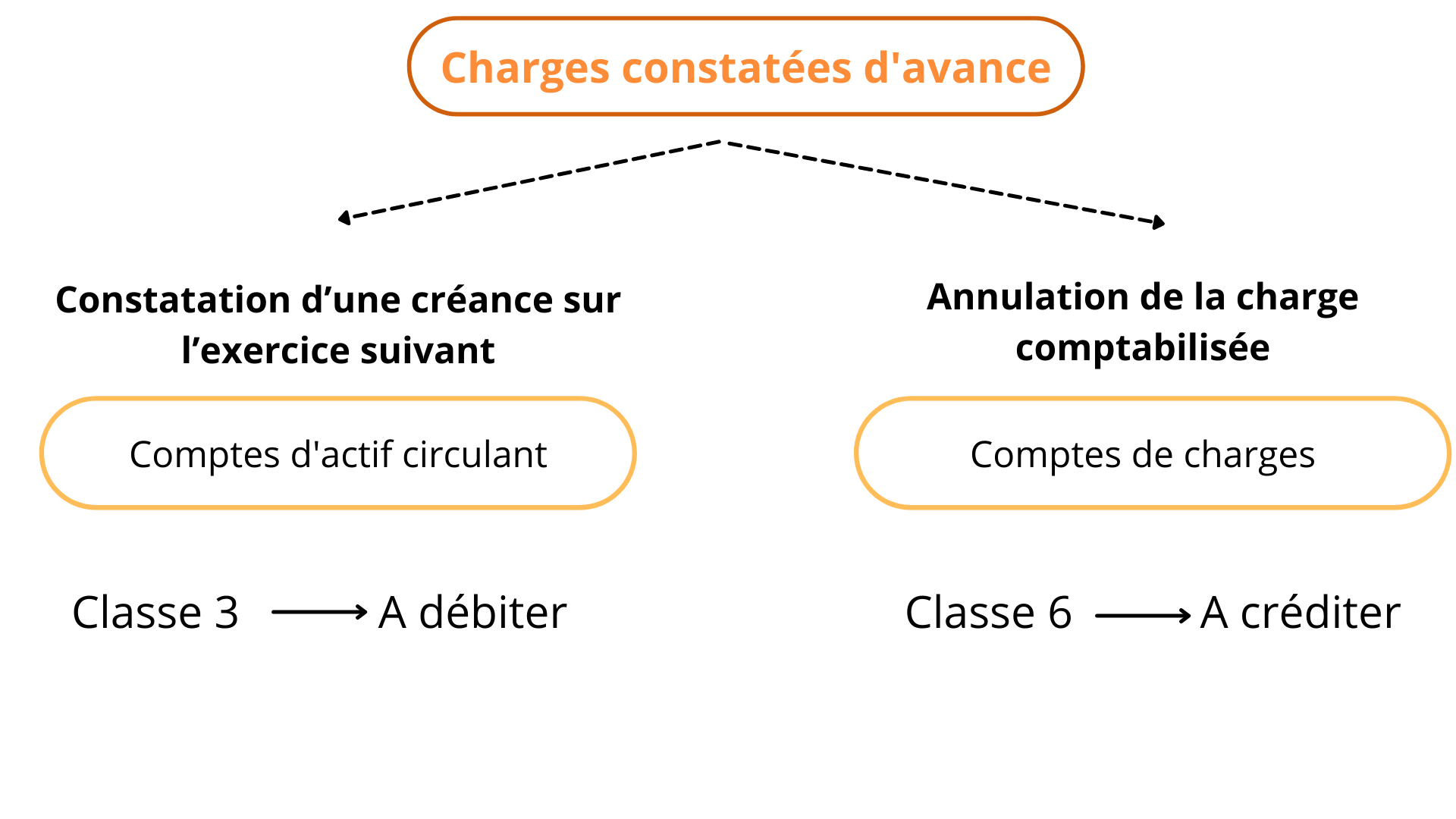

Les charges constatées d’avance

Définition

Ce sont des charges enregistrées en année N, en raison de la présence de la pièce justificative, alors qu’elles concernent un achat ou une prestation de service devant intervenir au ours de l’exercice N+1. Ce sont généralement des charges à cheval sur deux ou plusieurs exercices et qui ne concernent pas, dans leur totalité, l’exercice en cours telles que : les primes d’assurances, le loyer…

Compte à utiliser

3491: Charges constatées d’avance

Comptabilisation

La régularisation des produits

لمواصلة هذا الملخص، قم بالتسجيل بالمجان في كيزاكو

- ملخصات الدروس غير محدودة

- فيديو مجاني في كل درس

- تمرين مصحح مجاني

- اختبار تفاعلي