-

-

Comptabilité

Analyse du CPC

2ème année bac Sciences économiques Comptabilité générale et analyse financière Analyse d'exploitation fiche de cours

Introduction

Comme dans toute activité humaine, la logique impose d’analyser d’abord la situation avant d’agir. Dans l’entreprise, « cet état des lieux » constitue le diagnostic. Il peut être global ou modulaire pour se focaliser sur une dimension particulière. Il peut être stratégique et vise les objectifs et les choix stratégiques de l’entreprise au regard de son marché et de la concurrence. Il peut aussi être opérationnel et vise l’organisation générale, ou enfin il peut être mené au plan financier Le diagnostic financier constitue un volet important du diagnostic d’ensemble. Il a un rôle d’information et de communication, permet de comprendre l’évolution passée de l’entreprise et de juger son potentiel de développement. Il se confond le plus souvent avec l’analyse financière lorsqu’elle s’intéresse à la mesure de l’état de santé de l’entreprise.

L’analyse du CPC

Définition

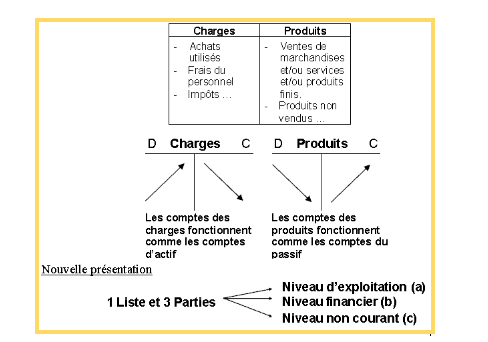

Le compte des produits et charges (CPC) est un état de synthèse qui décrit en termes de produits et charges les composantes du résultat final de l’exercice comptable d’une entreprise, il est déterminé à partir des compte des produits et charges (Classe 6 et 7 du plan comptable marocain, français et belge).

- Un Produit correspond à une entrée d’argent (recettes principalement issues de la vente).

- Une Charge, correspond à une sortie d’argent (Somme des dépenses) ≠ investissement (ex. acquisition d’un terrain).

- Le but du compte de produits et charges est de connaître le résultat final Résultat = Produits – Charges.

ما يجب معرفته

- Le résultat est mieux compris à travers le compte de produits et charges qu’à travers le Bilan.

Le compte de produit et charges permet de classer le résultat net de l’exercice Sous trois niveaux :

- Résultats d’exploitation (différence entre produits d’exploitation et charges d’exploitation)

- Résultats financiers (différence entre produits financiers et charges financiers)

- Résultats non courants (produits non courants et charges non courantes)

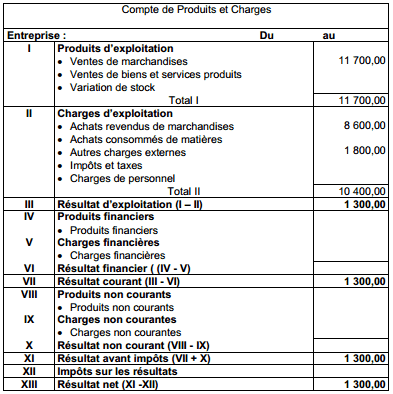

Structure du compte des produits et charges (Plan comptable marocain)

Selon le plan comptable marocain le compte de produits et charges se compose de deux classes :

la classe 6 relative au compte de charges et la classe 7 relative au compte de produits.

Compte de charges

- Charges d’exploitation (61)

- Charges financières (63)

- Charges non courantes (65)

- Impôts sur les résultats (67)

Compte de produits

- Produits d’exploitation (71)

- Produits financiers (73)

- Produits non courants (75)

Présentation du compte de produits et charges

Niveau d’exploitation

On y met les charges et les produits qui relèvent de l’activité habituelle de l’entreprise :

- Les produits d’exploitation

-Ventes de marchandises ;

-Ventes de biens et services produits (chiffre d’affaires) ;

-Variation des stocks des produits = SF (stock final) – SI (stock de départ) = production non vendue ;

-Subvention d’exploitation (Aide reçue de l’état pour compenser la faiblesse du C.A) ;

-Autres produits d’exploitation (ex : revenue des immeubles loués donc non affecté à l’exploitation).

- Les charges d’exploitation

Elles représentent ce qui a servi à produire le revenu de la vente, c’est également le coût des marchandises ou produits vendus. On y retrouve les variations de stock de marchandises, de matière et fourniture, puisqu’une augmentation de stock représente un produit, les variations de marchandises, matière et fournitures vont venir en réduction des charges.

- Achats revendus de marchandises : Achat de marchandises qui ont été vendus = achat de la période + SI de marchandises – SF de marchandises.

- Achats consommés de matière et fournitures = Achat de la période + SI de matière et fourniture – SF de matière et fournitures.

- Autres charges externes (ex : location, frais d’assurance, frais de transport, frais postaux, pub …).

- Impôts et taxes (taxe urbain, patente, TVA…) Mais pas l’IS (l’impôt sur le bénéfice ne figure pas ici).

- Charges du personnel : salaires et charges sociales (CNSS, Retraite, mutuelle, …).

- Autres charges d’exploitation : ex : jetons de présence (SA) : ils représentent la rémunération des administrateurs de la SA en contrepartie de leur présence au conseil d’administration.

- Dotations d’exploitation : celles aux amortissements des immobilisations en non valeurs, incorporelles et corporelles ; Les amortissements se retrouvent dans les charges car ils font diminuer le résultat.

- Dotations d’exploitation aux provisions pour dépréciation des immobilisations corporelles

Niveau financier

- Produits financiers (rubrique 72)

-Intérêts reçus sur les prêts accordés (Exemple : une entreprise a acheté 1000 obligations à 100 DH l’une, le taux d’intérêt de l’emprunt obligataire 8% => Produits finis par an = 8.000 DH).

-Plus-values résultant des cessions de titres et valeurs de placement ex : l’entreprise X possède 1000 actions de l’entreprise Y achetées à 150 DH l’unité. Elle les revends à 170 DH => plus-value = 20.000 DH.

-Les revenues des titres de placement, des titres de participation et des titres immobilisés ; (ex : dividende Rapporté par l’action).

-Les escomptes obtenus : c’est la réduction de prix, accordée par le fournisseur à son client pour payement comptant ou avant la date d’exigibilité.

-Gains de change (devise)

- Charges financières

-Intérêts dus aux tiers ou aux établissements de crédit : (ex : L’entreprise a emprunté 300.000 DH à sa banque sur 5 ans taux d’intérêt 7%. Intérêt dû à la fin de la première année 21.000 DH, à la fin des 5 ans, l’entreprise rembourse les 300.000 DH).

-Perte de change (rubrique 633).

Niveau non courant

Niveau non courant, on y trouve les opérations qui ne font pas partie de l’activité ordinaire de l’entreprise :

- Produits non courants : ex : le prix de vente des immobilisations cédées Par l’entreprise ; les libéralités reçues, les dégrèvements d’impôt …

- Charges non courantes : La valeur nette d’amortissement (VNA) des

immobilisations cédées, pénalités et amandes fiscales, dotations non courantes …

Exemple

Une entreprise vend une immobilisation :

- Valeur d’entrée au bilan (prix d’achat) : 30.000 ;

- Durée de vie : 5 ans ==> taux d’amortissement annuel 20% ==> le montant de l’amortissement annuel 6.000 DH ;

- L’entreprise vend l’immobilisation au bout de 3 ans au prix de 9.000.

Au bout de ces trois ans :

VNA = 30.000 – Amortissement cumulé = 30.000 – (3 x 6.000) = 12.000

Perte de 3.000

Comment Analyser et interpréter le CPC

لمواصلة هذا الملخص، قم بالتسجيل بالمجان في كيزاكو

- ملخصات الدروس غير محدودة

- فيديو مجاني في كل درس

- تمرين مصحح مجاني

- اختبار تفاعلي