-

-

Comptabilité

Analyse du bilan

2ème année bac Sciences économiques Comptabilité générale et analyse financière Analyse du bilan fiche de cours

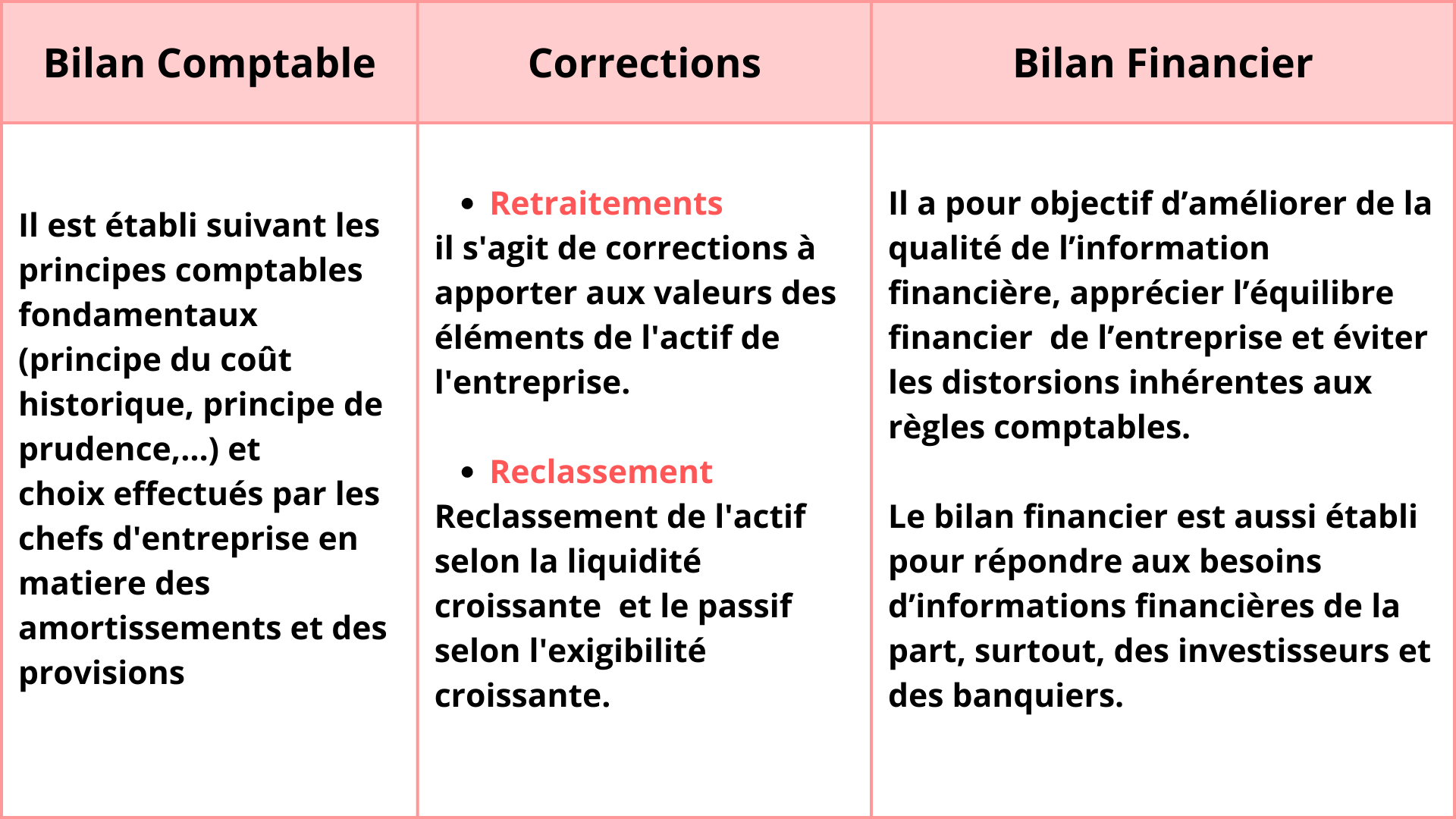

Passage du Bilan Comptable au Bilan financier (bilan liquidité)

Le bilan financier est établi pour :

- Evaluer la solvabilité de l'entreprise:

L'entreprise à qui j'ai prêté de l'argent ou à qui j'ai livré des biens est-elle solvable ?

La solvabilité est la capacité d'une entreprise à rembourser la totalité des dettes d'un coup en vendant tous les actifs (hypothèse de liquidation).

- Evaluer la liquidité de l'entreprise:

L'entreprise à qui j'ai prêté de l'argent ou à qui j'ai livré des biens ou des services est-elle liquide ?

La liquidité est la capacité de payer les sommes dues aux échéances prévues.

L’objectif du Bilan financier est de faire apparaître le patrimoine réel de l’entreprise et d’évaluer le risque de non liquidité de celle-ci. L’actif est compté pour la valeur réelle de ses éléments. La valeur réelle correspond à la valeur des éléments en cas de vente.

Liquidité croissante et exigibilité croissante

|

- Liquidité + |

Actif |

Passif |

- Exigibilité + |

|

|

Tableau de redressements et de reclassements

|

Eléments |

ACTIF |

PASSIF |

|||||

|

Valeurs immobilisées |

Valeurs d’exploitation |

Valeurs réalisables |

Valeurs disponibles |

Capitaux propres |

Dettes à LMT |

Dettes à CT |

|

|

Totaux comptables |

…………… |

……………. |

…………. |

…………….. |

………… |

………… |

………… |

|

Actif fictif (Immob. en NV) |

- |

|

|

|

- |

|

|

|

Plus-value sur élément d’Actif immob. (Valeur réelle ou actuelle – valeur comptable) |

+ |

|

|

|

+ |

|

|

|

Moins value sur élément d’Actif immobilisé |

- |

|

|

|

- |

|

|

|

Stock –outil |

+ |

- |

|

|

|

|

|

|

TVP facilement cessibles ou négociables |

|

|

- |

+ |

|

|

|

|

TVP difficilement vendables |

+ |

|

- |

|

|

|

|

|

Bénéfice distribué (dividende) |

|

|

|

|

- |

|

+ |

|

Créances immob. à – 1 an |

- |

|

+ |

|

|

|

|

|

Créance de l’AC à + 1 an |

+ |

|

- |

|

|

|

|

|

Provision - 1 an sans objet |

|

|

|

|

+ 70 % |

|

- 100 % + 30 % |

|

Provision + 1 an sans objet |

|

|

|

|

+ 70 % |

- 100 % |

+ 30 % |

|

Effets de commerce facilement escomptables |

|

|

- |

+ |

|

|

|

|

Dettes à LMT à – 1 an |

|

|

|

|

|

- |

+ |

|

Dettes à CT à + 1 an |

|

|

|

|

|

+ |

- |

|

Totaux financiers |

………………. |

………………….. |

………………. |

………………… |

………………. |

…………….. |

……………. |

Valeurs d’exploitation = Stocks

Valeurs réalisables = Créances + TVP

Valeurs disponibles = Trésorerie-Actif

Les dettes à CT intègrent la Trésorerie-Passif et autres provisions pour risques.

Les dettes à LMT intègrent les provisions pour risques durables.

Bilan financier (liquidité) en grandes masses : en valeurs et en %

لمواصلة هذا الملخص، قم بالتسجيل بالمجان في كيزاكو

- ملخصات الدروس غير محدودة

- فيديو مجاني في كل درس

- تمرين مصحح مجاني

- اختبار تفاعلي